Als Goldman Sachs kürzlich prognostizierte, dass letzte Woche 2,25 Millionen Menschen Arbeitslosigkeit anmelden würden, sorgte das landesweit für Schlagzeilen (auch hier auf HousingWire). Diese Zahl hätte den bisherigen wöchentlichen Rekord seit 1982 zunichte gemacht.

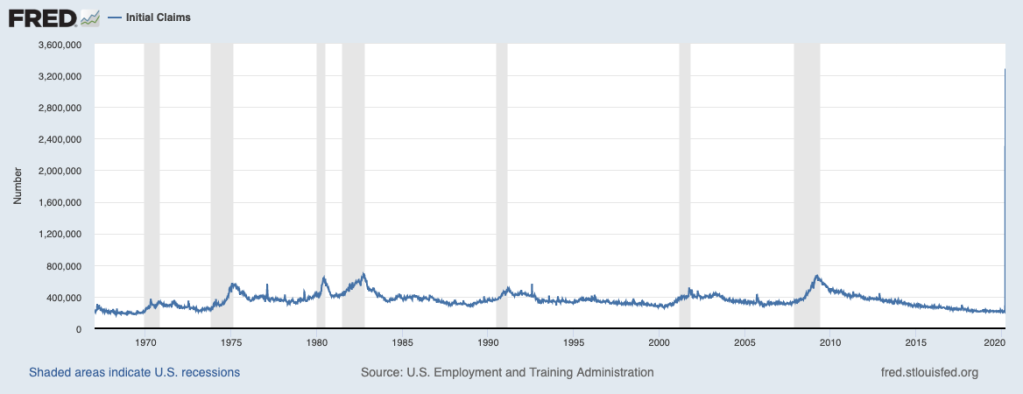

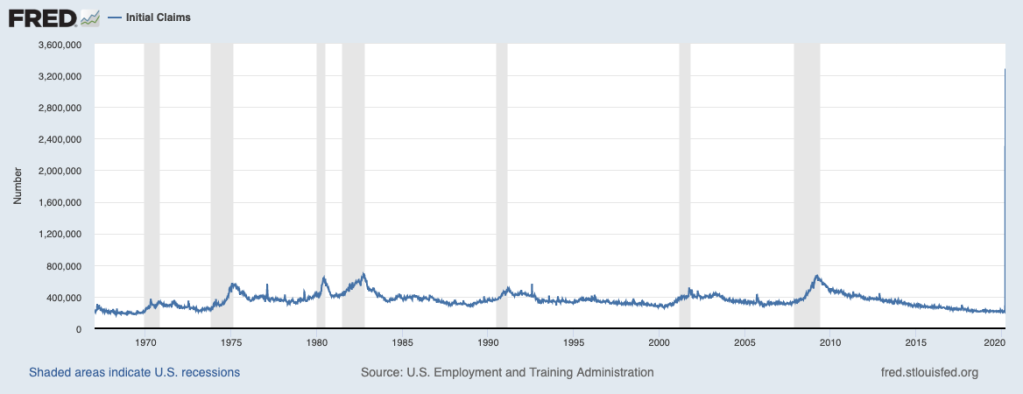

Aber die tatsächliche Zahl ist weitaus schlimmer als von Goldman Sachs vorhergesagt. Nach Angaben des Arbeitsministeriums meldeten in der Woche bis zum 21. März 2020 fast 3,3 Millionen Menschen Arbeitslosigkeit an, ein Anstieg von mehr als 3 Millionen gegenüber der Woche zuvor (282.000 auf 3,28 Millionen).

![]()

Diese Zahl bricht den bisherigen wöchentlichen Rekord von 695.000 Erstanträgen auf Arbeitslosenunterstützung aus dem Jahr 1982 und ist ein klarer Hinweis darauf, wie schlecht es Millionen Menschen im ganzen Land geht. Der Bericht des Arbeitsministeriums bringt es auf den Punkt: „Dies ist der höchste Stand saisonbereinigter Erstanträge in der Geschichte der saisonbereinigten Reihe.“

Klicken Sie auf das Bild unten, um weitere Beweise dafür zu erhalten, wie übergroß die aktuellen Daten sind. Der massive Anstieg ganz rechts in der Grafik ist die Zahl der jüngsten Arbeitslosenanträge.

Dem Bericht zufolge verzeichneten alle einzelnen Bundesstaaten und US-Territorien von Woche zu Woche einen Anstieg der Arbeitslosenansprüche.

Der Staat mit den meisten neuen Arbeitslosenanträgen war Pennsylvania, wo die Gesamtzahl der Arbeitslosenanträge von geschätzten 15.439 in der Woche bis zum 14. März auf 378.908 in der Woche bis zum 21. März stieg. Das ist ein Anstieg von 2.354 % in nur einer Woche.

Die anderen Bundesstaaten mit der höchsten Zahl neuer Arbeitslosenanträge waren Ohio (wo die Zahl innerhalb einer Woche von 7.046 auf 187.784 stieg); New Jersey (wo die Zahl innerhalb einer Woche von 9.467 auf 155.454 stieg); Massachusetts (wo die Zahl innerhalb einer Woche von 7.449 auf 147.995 stieg); Texas (wo die Zahl innerhalb einer Woche von 16.176 auf 155.657 stieg); und Kalifornien (wo die Zahl innerhalb einer Woche von 57.606 auf 186.809 stieg).

Zahlen dieser Größenordnung bedeuten, dass Millionen von Menschen aufgrund von Schließungen und Entlassungen im Zusammenhang mit dem Coronavirus inzwischen arbeitslos sind. Und das bedeutet, dass es bald zu einer massiven Flut säumiger Hypotheken und überfälliger Mietzahlungen kommen wird, da viele Menschen ihre nächste Zahlung nicht leisten können.

Die Wohnungswirtschaft mobilisiert bereits, um die Auswirkungen dieser Zahlungsausfälle zu begrenzen. Branchenführer bieten Kreditnehmern und Mietern Hypothekennachsicht, Stundungen, Zwangsvollstreckungs- und Räumungsmoratorien sowie andere Optionen an.

Aber die schiere Zahl der Menschen, die plötzlich arbeitslos sind, ist buchstäblich noch nie zuvor zu beobachten. „Diese Entlassungen werden zu echten Härten für Millionen von Haushalten im ganzen Land führen“, sagte Mike Fratantoni, Senior Vice President und Chefökonom der Mortgage Bankers Association, in einer Erklärung.

„Hypothekendienstleister hören bereits von einer beträchtlichen Anzahl von Hausbesitzern, die sich Sorgen um ihre Fähigkeit machen, ihre Hypothekenzahlungen pünktlich zu leisten. Die Hypothekenbranche ist bereit und willens, durch den Einsatz etablierter Stundungsprogramme zu helfen, die Kreditnehmern, die aufgrund des Virus ihren Arbeitsplatz verloren oder beurlaubt wurden, die Möglichkeit geben, ihre Zahlungen um mindestens sechs Monate aufzuschieben“, fügte Fratantoni hinzu.

Aber eine weitverbreitete Nachsicht bei Hypothekendarlehen, die wahrscheinlich nötig sein wird, da so viele Menschen plötzlich arbeitslos sind, wird zu ernsthaften Problemen auf dem Zweithypothekenmarkt führen. „Die beispiellose und unerwartete Welle von Stundungsanträgen wird jedoch eine erhebliche Belastung für die Hypothekendienstleister darstellen. Selbst wenn ein Viertel aller Kreditnehmer eine Stundung für sechs Monate oder länger beantragen, könnten die Bargeldforderungen an die Kreditverwalter 75 Milliarden US-Dollar übersteigen und deutlich über 100 Milliarden US-Dollar steigen“, sagte Fratantoni.

Aus diesem Grund hat sich der MBA diese Woche mehreren anderen Gruppen angeschlossen, um die Regierung um eine Lösung für die Situation mit den Zahlungsvorschüssen zu bitten.

Wenn ein Kreditnehmer nicht in der Lage ist, seine monatliche Hypothekenzahlung zu leisten, muss der Hypothekendienstleister dennoch im Namen des Kreditnehmers den Kapitalbetrag und die Zinsen sowie die Grundsteuer, die Hausbesitzerversicherung und die Hypothekenversicherung an die Anleger zahlen. Die Dienstleister behalten in der Regel einige Rücklagen, um solche Engpässe zu decken, aber sie haben einfach nicht genug Geld, um die Hypothekenzahlungen zu decken, wenn ein umfassendes Stundungsprogramm eingeführt wird.

„Deshalb ist es für die Federal Reserve und das US-Finanzministerium von entscheidender Bedeutung, sofort eine Liquiditätsfazilität einzurichten, damit ansonsten zahlungsfähige Hypothekendienstleister Kredite von der Fed aufnehmen können, um diese Stundungsprogramme zu unterstützen“, sagte Fratantoni. „Diese notwendige Rücksicherung für Dienstleister wird letztendlich Hausbesitzer in diesen herausfordernden Zeiten unterstützen.“